Az Európai Unió talán legfontosabb közelmúltbeli reformja az európai bankunió létrehozása volt. Az ennek keretében kialakított új, közös bankszanálási mechanizmus a rossz emlékű „bail-out” programok után egy ún. „bail-in” szabályozási eszközt vezetett be. Ez a cikk bemutatja a szabályozási reformra okot adó problémákat, a „bail-in” eszköz sajátosságait és az új szabályozási rendszer gyakorlati tapasztalatait.

A bail-out programok költségei

Amikor a globális pénzügyi válság 2008/2009-ben elérte az Európai Uniót, a pénzintézetek szanálása még döntően nemzeti hatókörbe tartozott. A pénzpiacok összeomlásakor és az azt követő gazdasági visszaesés során a kormányok számos bankmentő - bail-out - program kidolgozására kényszerültek. Ezek a programok a bankrendszer dominószerű összeomlásának az elkerülésére, a piaci bizalom helyreállítására születtek. Bevezetésük ugyanakkor gazdasági, politikai és erkölcsi téren egyaránt problémákat vetett fel.

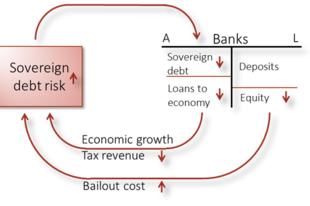

Gazdasági téren a bail-out programok hozzájárultak a válság európai második hullámának a kialakulásához, az európai adósságválság 2011-ben eszkalálódó időszakához. 2008 és 2015 között az EU tagállamok 465.6 milliárd eurót költöttek a pénzintézetek rekapitalizációjára, 188.6 milliárdot azok értékvesztett passzíváival kapcsolatos ügyletekre, emellett több mint ezer milliárd euro értékben vállaltak garanciát különböző banki eszközökre [1].

Ezek a kiadások hozzájárultak korábban fegyelmezett költségvetési politikát folytató országok (pl. Spanyolország) adósságválságba sodródásához is. Ördögi kör – „souvereign-bank diabolic loop” – alakult ki, ahogy a megugró államadósság piaci kockázati megítélése nőtt, a bankok mérlegében levő államkötvények értéke csökkent. Ez a jelenség az állami segítség további növelését tette szükségessé, tovább rontva az államkötvények kockázati megítélését. Az adósságválság a recessziós környezetben költségvetési szigorra kényszerítette a fenyegetett országokat, ellehetetlenítve a keynesi gondolati hagyaték szerint követendő anti-ciklikus költségvetési politika alkalmazását.

A bail-out programok rövid és középtávú gazdasági problémák mellett erkölcsi kockázatokat is felvetettek. Ha a piaci szereplők azt tapasztalják, hogy a kockázatosabb – magasabb várható hozamokat jelentő – üzleti stratégiát követő pénzintézetek baj esetén számíthatnak állami segítségre, akkor az a kevésbé prudens gazdálkodást támogatja. A hitel és részvénypiacok egyaránt beárazzák az állami segítségre vonatkozó várakozásokat, és kockázatosabb üzleti stratégiát várnak a bankok managementjétől [2].

Az előbbi két pont után nem meglepő módon a bail-out programok népszerűsége alacsony, politikai vitákban nehezen védhetőek. A történelmi szinten magas munkanélküliség, a középosztály egzisztenciájának általános megroppanásának idején nehéz népszerűen érvelni a bankok megsegítésének a szükségszerűsége mellett.

A közvélemény nyomásgyakorlása pedig az európai demokráciákban gyakran következményekkel – szabályozási reformmal – jár.

Az európai megoldás: bail-in

Miután a válság rávilágított az európai bankszektor gyengeségére, az EU a saját történelmi fejlődését jellemző megoldással, az integráció elmélyítésével válaszolt a kihívásra: létrejött az európai bankunió. 2016-ben pedig ennek a keretében életbe lépett a Bank Recovery and Resolution Directive (BRRD) néven elfogadott új Európai Uniós bankszanálási szabályozás.

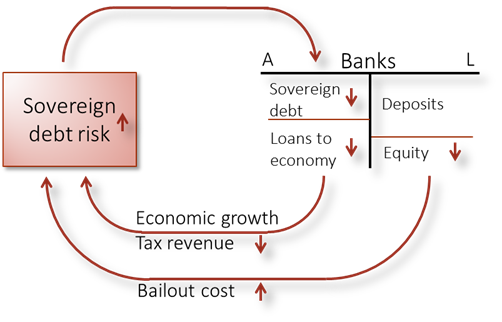

Az európai bankunió bankszanálási rendszere (Forrás)

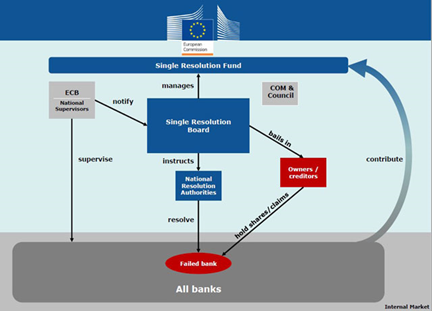

A BRRD egyik legfontosabb újítása a hagyományos „bail-out” politika alternatívájaként megjelenő „bail-in” szabályozási eszköz bevezetése. E szerint az új „policy” szerint a bankok számára csak akkor nyújtható bármilyen állami segítség, ha előtte a pénzintézet tulajdonosai (részvényesei), hitelezői (kötvényesei) és szélsőséges esetben a betétesei is kivették már a részüket a veszteségekből.

Ezeknek a csoportoknak a bajba jutott bank összes kötelezettségének legalább 8%-ára rúgó veszteséget kell leírniuk, mielőtt állami támogatáshoz juthatna a pénzintézet. A veszteséget a csődeljárásban meghatározott sorrendben kell elszenvedniük: először a részvényesek majd a junior és senior kötvényesek, végül a nem biztosított (100 ezer euró feletti) betétesek kerülnek sorra. Csak ezután érkezhet - a további veszteségek 5%-ának megfelelő értékben - segítség a közös válságkezelési alapból (Single Resolution Fund), majd szükség esetén egyéb állami szereplőktől.

A BRRD ugyanakkor tartalmaz egy nagy jelentőségűvé kivételt (Article 32.): a pénzügyi stabilitás fenntartása érdekében ’bail-in’ nélkül is nyújtható ún. „elővigyázatosság rekapitalizácó” fizetőképességüket még megőrző (solvent) bankoknak. Ennek az alkalmazásához azonban az EKB-nak meg kell erősítenie, hogy valóban nem fizetésképtelen (insolvent) bankokról van szó, az EU-nak pedig jóvá kell hagynia, hogy az eljárás megfelel az állami segítség EU-s szabályozásának.

A „bail-in” alapok sorrendje (Forrás)

Az új európai szabályozás tehát nem zárja be a kaput a jövőbeli állami bankmentő csomagok előtt, azonban mérsékeli azok gazdasági, erkölcsi és politikai kockázatait. A 2016 előtti bankmentő programok vizsgálata szerint akkor a veszteségek több mint kétharmadát az adófizetőknek kellett állniuk, míg az új szabályozási keret kondícióit modellezve kevesebb, mint fele annyi közpénzt kellett volna a bankok szanálására fordítani [3].

A költségek nagy részét tehát elméletben az új szabályozás a bankszektorban internalizálná, ami a költségvetési terhek mérséklése mellett a piaci szereplőket is felelősebb kockázatkezelési stratégiák követésére ösztönözheti.

Sikeres lehet-e az új szabályozás?

A reform sikerének a legfontosabb feltétele az új szabályozásba vetett piaci bizalom elnyerése. Ha a piaci várakozások arra irányulnak, hogy egy új válság vagy csupán kellően nagy politikai nyomásgyakorlás esetén az európai szabályozók eltekintenek az új szabályok érvényesítésétől, akkor a nem prudens kockázatvállalási stratégiák újra erőre kaphatnak a bankpiacon.

Ennek a hitelességnek az elnyeréséhez vezető legrövidebb út az új szabályozás következetes alkalmazása [4]. A BRRD hatályba lépése óta két ellentétes üzenetet közvetítő bankszanálási példa határozta meg a bail-in gyakorlati alkalmazására vonatkozó piaci várakozásokat.

Olaszország – Monte dei Paschi di Siena (MPS)

A BRRD 2016-os érvénybe lépése óta a legnagyobb kihívás az új szabályok alkalmazására az olasz bankválsághoz kötődött.

A veszteségek befektetőkre hárítása könnyen elfogadható a közvélemény szemében, amikor a kockázatokat ismerő intézményi és nagybefektetőkről van szó. A helyzet politikailag legalábbis komplikáltabbá válik, ha a veszteségek – ahogy Olaszországban történt - pénzügyileg alacsonyan képzett kisbefektetőket is érintenének, akiknek a pénzintézetek saját junior kötvényeiket gyakran kockázatmentes befektetésként értékesítették.

Az olasz kormány a populista erők politikai nyomása alatt nem engedhette meg, hogy az új „brüsszeli” szabályozás miatt fontos szavazórétegek veszteségeket szenvedjenek. Az olasz bankrendszerben felhalmozott rossz hitelek magas aránya miatt egyes olasz bankok rendezett körülmények közötti szanálása azonban elkerülhetetlen volt. 2016 végén - egy év retorikai szinten zajló ’bail-in’ ellenes küzdelem után - az olasz kormány a BRRD 32. cikkelyére hivatkozva bejelentett egy bankmentő csomagot.

Míg az MPS-t fizetésképtelenné nyilvánítása után a „bail-in” mechanizmus a junior kötvényeket lényegében értéktelenné tette volna, a bejelentett olasz programban csak korlátozott veszteséget kellett elszenvedniük. Az elemzői konszenzus szerint az MPS esetében az olasz és az európai hatóságok lényegében figyelmen kívül hagyták az új szabályozást, a „bail-out” visszatért Európába.

A csődközelbe jutott MPS, a legöregebb ma is működő pénzintézet (Forrás)

Spanyolország - Banco Popular

A Banco Popular szanálása során azonban a gyakorlatban is bizonyított az új európai szabályozás.

A bank több sikertelen felvásárlási tárgyalás és egy bankroham utáni likviditási problémát követően került a szanálásért felelős európai szerv, a Single Resolution Board (SRB) irányítása alá. A részvények és a junior kötvények teljes „bail-in”-je után az SRB szimbolikus összegért el tudta adni a Banco Santandernek, így az adófizetőknek semmibe sem került a bank szanálása. Bár a Banco Popular bukása és a bank ezt követő értékelése körül merültek fel kérdőjelek [5], a BRRD-nek ezt a vizsgáját a spanyol és az európai hatóságok egyaránt sikernek értékelték.

A Banco Popular-t a Banco Santander szimbolikus összegért felvásárolta (Forrás)

Összeségében tehát az európai bankunió új bankszanálási szabályrendszere a „bail-out” programokból fakadó problémákra, ha nem is teljes, de erős választ ad. A piaci hitelesség megteremtéséhez azonban az új szabályrendszer következetes betartása lehet szükséges, ami a tagállamokon belüli eltérő társadalmi, politikai sajátosságok miatt kétséges. A reform sikerét vagy kudarcát hirdetni azonban még korai, ezt a jövő válságai fogják meghatározni.

[1] European Commission - State Aid Scoreboard 2016

http://ec.europa.eu/competition/state_aid/scoreboard/index_en.html (2017.10.19)

[2] Hett, F. és Schmidt, A. 2013. “Bank rescues and bailout expectations: The erosion of market discipline during the financial crisis.” SAFE Working Paper Series, No. 36.

valamint

Nier, E. és Baumann, U. 2006. “Market discipline, disclosure and moral hazard in banking.” Journal of Financial Intermediation, 2006, vol. 15, Issue 3, 332-361.

[3] Philippon, T. és Salord, A.2017. „New ICMB/CEPR Report: Bail-ins and Bank Resolution in Europe”.Voxeu. http://voxeu.org/article/new-icmbcepr-report-bail-ins-and-bank-resolution-europe (2017.10.19)

[4] Schafer et al. (2016) bail-in várakozásokra vonatkozó empirikus kutatása szerint a bail-in eszköz gyakorlati alkalmazása nagyobb hatással van a várakozásokra mint a szabályzati reformoknak. A kutatók a 2013-2014-es EU tagállamokban nemzeti szinten megvalósult bail-in programokat és szabályozási reformokat vizsgálták.

Schafer, A. és Schnabel, I. és Mauro, B.W.2016.” Bail-in Expectations for European Banks: Actions Speak Louder than Words.” European Systemic Risk Board (ESRB) - Working Paper Series, No 7

[5] "Banco Popular’s failure leaves questions unanswered". Financial Times. 2017

https://www.ft.com/content/8c6fee28-608f-11e7-91a7-502f7ee26895?mhq5j=e6 (2017.10.19)